最近这几个月,不少地方都推出了购房贴息政策,这不是为了推高房价,也不是帮开发商卖房子,其实是担心老百姓不敢花钱了,你想想看,每个月要还几千块钱的房贷,吃饭都得多省着点,衣服也舍不得买,旅游更别提,这样一来,整个经济就跟着被拖累了。

过去人们买房是为了投资,现在却成了生存需要,瑞银数据显示,价值一百万的房子每月要还两千五左右的贷款,这比租房子还贵,2017到2023年间购房的人,如今月供涨到五千到八千,压力很大,许多人因此推迟结婚、减少生育、取消课外班、少去餐馆吃饭,这不是简单的消费降级,而是被迫缩减开支。

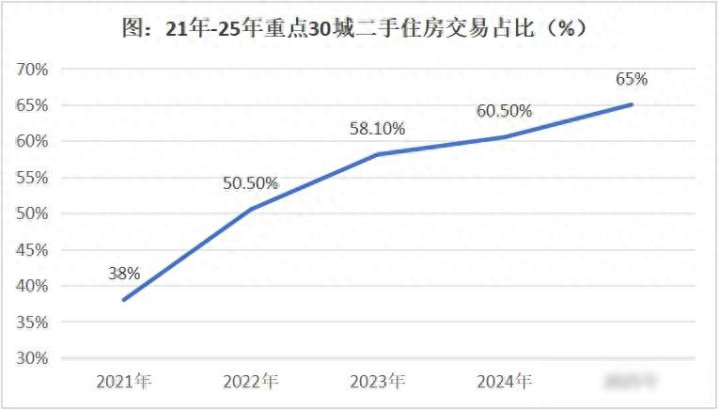

二手房市场比新房更受欢迎,过去三年里,三十个城市的二手交易量每年增长三成,去年和今年也保持在六到七个百分点,新房销售却持续下降,原因在于二手房价格确实降得比较低,贷款更容易办理,税费也更少,购买二手房的群体以三十多岁的家庭为主,他们收入不太稳定,只能选择价格更低的房子。

贴息的钱没有交给开发商,也没有交给炒房客,而是直接补贴到中低收入家庭手中,一个家庭每月节省一千块月供,这笔钱会用于外出吃饭、购买奶粉、支付水电费,这不是房地产政策,而是一种消费刺激手段,它的目标不是推高房价,而是让居民愿意花钱,从而带动经济运转。

过去十年,房子是靠借钱撑起来的,现在大家都不愿意借钱,只想还钱,结果就是没人买房,流动性消失了,市场缺的不是降低首付和利率,而是找到一个能借得起也还得起的平衡点,现在政策的目标是把杠杆调整到普通人能够承受的范围。

政府不只关注卖房,也在改造房子,城市更新、REITs试点、制定好房子标准、加强安全监管这些措施都在推进,这不是单独救楼市,而是同时调整需求和供给两端,新房成交量已经回到2009年以前的水平,很多人认为市场不好,其实是真实需求被低估了。

在北京地区,三百万元以下的房子在2023年占到总量的三成五,预计到2025年会增加到七成半,广州那边超过一半的二手房总价低于一百万元,而在三四线城市,二十万就能买到一套房,同时租房市场上,三十五岁以上的家庭租客比例从2021年的三成上升到四成,人们不是不愿意住得好,而是实在承担不了高价房了。

以前政策总在想办法让人买房,降低首付、放开限购、下调利率,一轮接着一轮来,可效果却越来越差,问题其实不在于能不能贷款,而在于人们有没有稳定收入,贴息政策不是治本的办法,它只是临时用来止血的,虽然解决不了根本问题,但至少能给经济争取一点时间,让它缓一缓。

我有个朋友,前些年硬着头皮买了房,现在工资一半都用来还贷款,他不敢换工作,不敢生病,连孩子的兴趣班也给停了。要是贴息政策真能让他每个月少还一千块,那他肯定先带孩子去吃顿好的,这种实际的好处比任何楼市利好都来得实在。

现在人们对房子的看法有了转变,不再把它看作投资工具,而是当成生活必需品,房子是用来住的,不是用来炒的,政策也随着调整,从推高市场转向稳定消费,从刺激需求转为修复能力,这个变化虽然缓慢,但确实在发生。

有人觉得贴息是给富人发福利,其实恰恰相反,它帮助的是那些正在还贷款、在生活里挣扎、努力过日子的普通人,经济要活跃起来,靠的不是豪宅的买卖,而是普通人的日常开销,这才是这场静默革命的关键所在。

杠杠配资查询平台提示:文章来自网络,不代表本站观点。